Ako splatiť hypotéku čo najrýchlejšie?

Každý z nás by chcel byť v ideálnom prípade bez dlhov. Mnohí sa preto zamýšľajú nad tým, ako sa svojich dlhov zbaviť čím skôr. Mnoho krát však volia nesprávne riešenia.

Dobrý VS zlý dlh

Na úvod si treba povedať, že nie každý dlh je zlý. Dobrý a zlý dlh sa od seba odlišujú jednak výškou úrokovej sadzby a takisto aj tým, či zaň kupujeme aktíva alebo pasíva. Aktíva nám generujú ďalšie peniaze, pasíva nás o peniaze oberajú. Príkladom pasíva môže byť luxusné auto na osobné účely, ktoré financujeme úverom vo výške 8% p.a. Jednak je to vysoká úroková sadzba, hodnota auta časom klesá a negeneruje nám žiadne zisky. Inak by to bolo v prípade, ak by sme kupovali auto na podnikanie a generovalo by nám príjem.

Za dobrý dlh môžeme považovať napríklad hypotéku so sadzbou 1,5% p.a., za ktorú sme si kúpili svoje bývanie. Niekde bývať potrebuje každý, zároveň nevyhadzujeme peniaze na podnájom a takisto hodnota nehnuteľnosti časom stúpa. Ešte lepší príklad dobrého dlhu je hypotéka so sadzbou 1,5%, za ktorú sme kúpili investičnú nehnuteľnosť, ktorú prenajímame. Jednak hodnota nehnuteľnosti časom stúpa a takisto nám z tejto investície plynie cash-flow.

Dôležité je splácať v prvom rade úvery s vyššou úrokovou sadzbou. Preto ak máme spotrebný úver a hypotéku, treba prioritne splatiť spotrebný úver a až potom hypotéku.

Ako na splatenie hypotéky?

Ak chceme splatiť hypotéku čím skôr, máme na výber viacero možností. Môžeme si nastaviť kratšiu dobu splácania (20 rokov namiesto 30 rokov), môžeme dávať mimoriadne splátky, prípadne môžeme peniaze investovať a hypotéku vyplatiť po určitom čase. Ktorý spôsob je najlepší?

Vychádzame z dvoch faktorov.

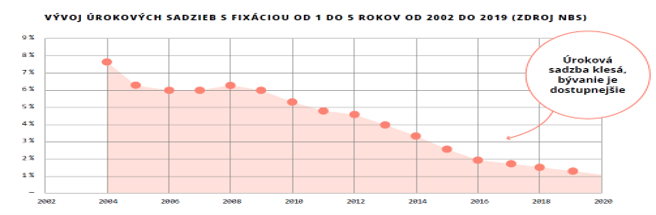

1) Úrokové sadzby na hypotékach sú stále na veľmi nízkej úrovni, zhruba 2%.

2) Peniaze dokážeme investovať na dlhodobom horizonte zhruba s 8% výnosom.

Jednoducho to znamená, že peniaze si dokážeme lacno požičať, pričom ich dokážeme omnoho efektívnejšie zhodnotiť.

Výpočet splátky úveru

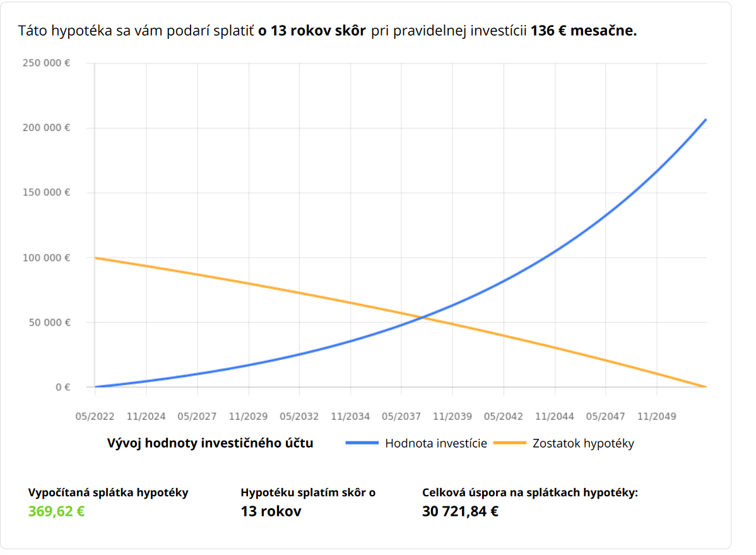

Úver vo výške 100 000 eur, úroková sadzba 2%

-splátka na 20 rokov: 505,88 eur

-splátka na 30 rokov: 369,62 eur

-rozdiel v splátke: 136,26

Môžeme nastaviť dobu splácania na 20 rokov pri splátke 505,88 eur, alebo 30 rokov pri splátke 369,62 eur. Ak však vieme platiť mesačne aj vyššiu sumu, namiesto skrátenia doby splácania vieme rozdiel v splátke (136 eur) dlhodobo investovať a po čase úver vyplatiť. Poradilo by sa nám to po 17 rokoch. Výpočet je znázornený v grafe.

Alternatíva 1)

Hypotéka na 20 rokov – splátka 505,88 eur

Úver sa splatí o 20 rokov

Alternatíva 2)

Hypotéka na 30 rokov – splátka 369,62 eur

Investovanie - 136 eur mesačne

Celková mesačná platba – 505,62 eur

Úver sa splatí o 13 rokov skôr

Úver sa splatí o 17 rokov

Alternatívou číslo 2 dokážeme hypotéku splatiť o 3 roky skôr ako pri alternatíve 1. Ďalšou výhodou je, že pokiaľ by sme sa dostali do zlej finančnej situácie, pri alternatíve 2 vieme na istý čas prestať investovať a tým by nám klesla mesačná platba na 369 eur. V prvom prípade by sme za každých okolností museli splácať celých 505 eur.

Záver:

Skracovať dobu splácania pri hypotéke s nízkym úrokom nie je efektívne, rovnako ako dávať mimoriadne splátky. Lepšie je peniaze dlhodobo investovať a hypotéku tým splatíte omnoho skôr.

Autor

O mne

Volám sa Ivan Masarik a som finančný sprostredkovateľ. Pomáham bežným ľuďom zorientovať sa vo svete financií, aby neplatili zbytočne vysoké poplatky za také veci ako poistenie, investície, hypotéky a podobne. Svoje prvé skúsenosti s finančníctvom som začal zbierať v roku 2014 ako viazaný finančný agent pre spoločnosť Allianz.

Neskôr, keď som sa dostal hlbšie do problematiky osobných financií som pochopil, že pokiaľ chcem klientovi nájsť čo najlepšie riešenie, musím mu poskytnúť komplexnú službu – preto som v roku 2017 rozšíril svoje pôsobenie aj o ostatné poisťovne, banky a iné finančné inštitúcie. O osobné financie sa starám viac ako 150 klientom a o podnikové financie viac ako 10 firmám.