Investovanie pre deti: ako premeniť 50 € mesačne na silný štart do života

Každý rodič chce pre svoje dieťa to najlepšie. Dobré vzdelanie, bezpečný štart do života, možnosť ísť študovať, cestovať či získať vlastné bývanie. Čoraz viac rodičov si uvedomuje, že bežné sporenie v banke dnes už nestačí. Inflácia peniaze pomaly “zožiera” a keď dieťa o 18 rokov dospeje, úspory môžu mať oveľa nižšiu hodnotu, než čakáme.

Preto sa čoraz viac rodičov pýta: ako investovať pre dieťa tak, aby peniaze nielen nestratili hodnotu, ale reálne rástli?

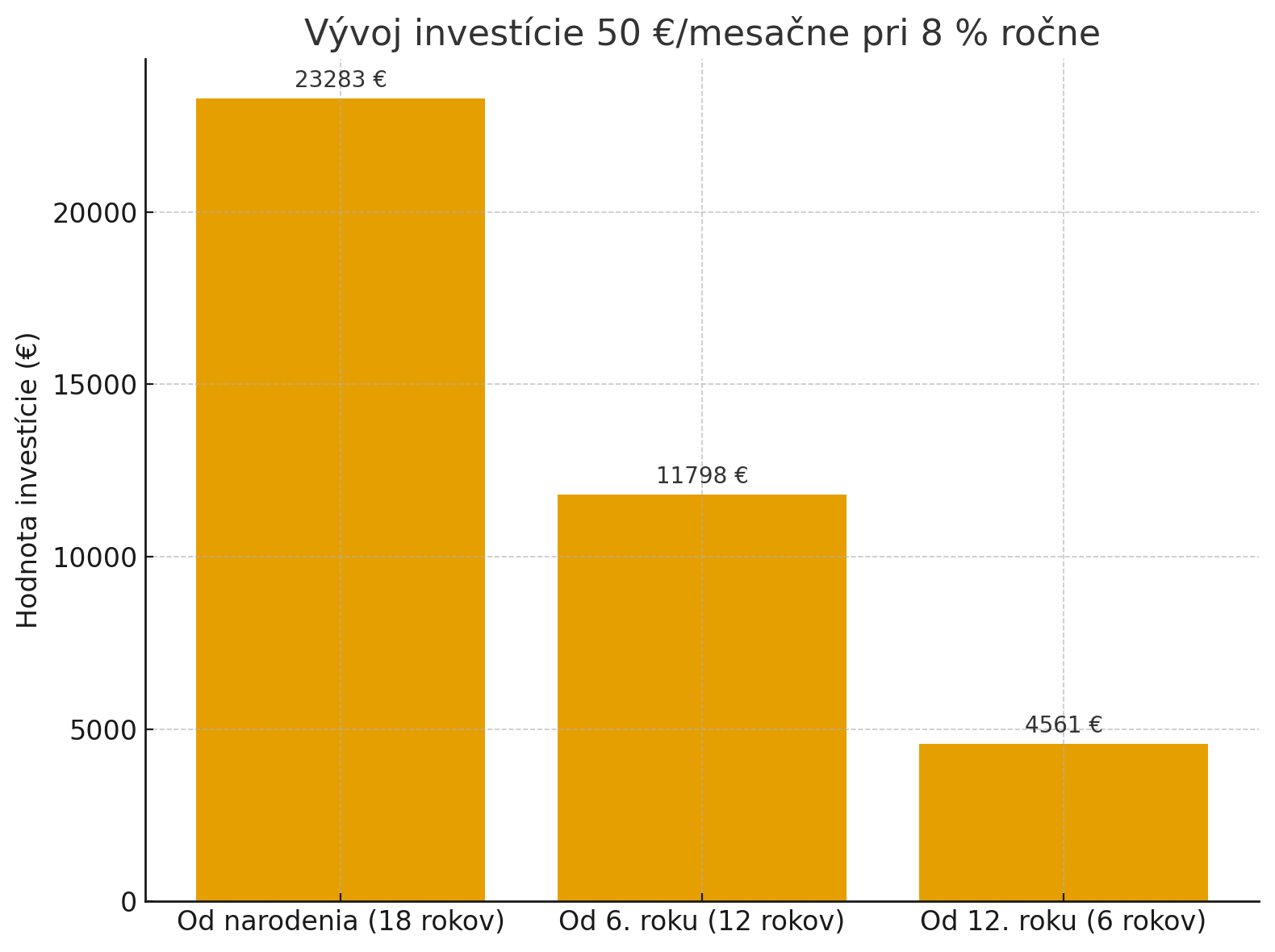

Modelový príklad: 50 € mesačne od narodenia až do 18 rokov

Predstavme si, že rodič začne dieťaťu investovať 50 € mesačne.

-

Ak investuje od narodenia dieťaťa na 18 rokov pri priemernom výnose 8 % ročne, výsledná suma môže byť približne 23 300 €.

-

Ak začne až keď má dieťa 6 rokov, suma klesne na cca 11 800 €.

-

Ak začne až v 12 rokoch, suma bude len okolo 4 600 €.

Rozdiel je obrovský. Čím skôr rodič začne, tým viac pracuje v jeho prospech čas a zložené úročenie.

Aký nástroj použiť? ETF, podielové fondy alebo investičné životné poistenie?

-

ETF fondy – najefektívnejší spôsob, ako dlhodobo zhodnocovať peniaze. Majú nízke poplatky, vysokú transparentnosť a dlhodobé štatistiky ukazujú, že prekonávajú väčšinu aktívne riadených podielových fondov. Dôležité je však vhodne nastaviť portfólio (akcie vs. dlhopisy) podľa horizontu a tolerancie rizika.

-

Podielové fondy – často využívané na Slovensku, no vo väčšine prípadov majú vyššie poplatky, ktoré výrazne ukrajujú z dlhodobého výnosu. Preto sú menej výhodné v porovnaní s ETF.

-

Investičné životné poistenie – na prvý pohľad vyzerá lákavo, lebo spája poistenie a investovanie. Realita je však taká, že väčšina takýchto produktov má veľmi vysoké poplatky a pre klienta to znamená slabší výnos. Navyše je to nevhodný mix – investovanie a poistenie je lepšie oddeliť.

Prečo má význam mať pri sebe poradcu?

Investovanie nie je o tom “otvoriť si účet a zabudnúť”. Počas 18 rokov môže prísť kríza, recesia, alebo naopak prudký rast. Rodič môže mať tendenciu urobiť unáhlené rozhodnutia, napríklad predať investíciu v najhoršom čase.

Úlohou poradcu je:

-

správne nastaviť portfólio podľa cieľa a horizontu,

-

sledovať vývoj a robiť potrebné úpravy (napr. postupne znižovať riziko, keď sa blíži koniec investície),

-

udržať klienta v disciplíne aj počas kríz a emócií,

-

a hlavne, priviesť klienta bezpečne k cieľu.

Ako začať?

-

Definujte si cieľ – či ide o štúdium, bývanie alebo “štart do života”.

-

Rozhodnite, koľko môžete pravidelne odkladať. Už 50 € mesačne má veľký význam.

-

Vyberte si vhodný investičný nástroj – ETF býva dnes najlepšia voľba.

-

Nastavte portfólio podľa horizontu a rizikového profilu.

-

Buďte dôslední a vytrvajte – čas je váš najlepší priateľ.

Záver

Investovanie pre deti je jeden z najkrajších darov, aký im rodič môže dať. Nejde o luxus, ale o zodpovedné rozhodnutie, ktoré dieťaťu môže výrazne uľahčiť štart do dospelosti.

Ak chcete vedieť, ako nastaviť investovanie pre vaše dieťa tak, aby malo čo najlepší výsledok, zanechajte mi kontakt alebo ma priamo oslovte. Rád vám pripravím riešenie presne pre vašu rodinu.

Tento článok má iba všeobecne informačný charakter a nepredstavuje individuálne finančné poradenstvo ani odporúčanie na kúpu či predaj konkrétnych finančných nástrojov. Minulé výnosy nie sú zárukou budúcich výsledkov a investovanie je vždy spojené s rizikom. Pred akýmkoľvek investičným rozhodnutím odporúčame poradiť sa s odborníkom, ktorý zohľadní vašu konkrétnu situáciu, ciele a toleranciu rizika.

Autor

O mne

Volám sa Ivan Masarik a som finančný sprostredkovateľ. Pomáham bežným ľuďom zorientovať sa vo svete financií, aby neplatili zbytočne vysoké poplatky za také veci ako poistenie, investície, hypotéky a podobne. Svoje prvé skúsenosti s finančníctvom som začal zbierať v roku 2014 ako viazaný finančný agent pre spoločnosť Allianz.

Neskôr, keď som sa dostal hlbšie do problematiky osobných financií som pochopil, že pokiaľ chcem klientovi nájsť čo najlepšie riešenie, musím mu poskytnúť komplexnú službu – preto som v roku 2017 rozšíril svoje pôsobenie aj o ostatné poisťovne, banky a iné finančné inštitúcie. O osobné financie sa starám viac ako 150 klientom a o podnikové financie viac ako 10 firmám.