Potrebujem k investovaniu sprostredkovateľa? Nestačí mi investovať do S&P500 cez brokera?

V poslednom období sa stretávam s názorom, že ľudia nepotrebujú riešiť investície cez finančného sprostredkovateľa, ale mali by investovať sami. Vraj je to úplne ľahké, sprostredkovateľ je zbytočný a stačí jednoducho pravidelne nakupovať S&P500 cez brokerskú platformu, lebo je to zadarmo. V tomto článku preto rozoberiem dve oblasti:

1) Je potrebný sprostredkovateľ?

2) Stačí investovať do S&P500?

Ako sú na tom Slováci s vedomosťami?

Finančná a investičná gramotnosť Slovákov je veľmi slabá. Záujem o investovanie síce rastie, avšak slovenské domácnosti stále držia viac ako 50 miliárd eur v hotovosti a na bežných účtoch v bankách. Peniaze tu strácajú svoju hodnotu vplyvom inflácie.

Investičných možností je dnes veľmi veľa. Od konzervatívnych až po veľmi rizikové, od regulovaných až po podvodné schémy. Bežný človek sa v tom nedokáže zorientovať a to je aj častým dôvodom, prečo investovať vôbec nezačne. Takisto je tu veľká skupina ľudí, ktorá naletela na rôzne investičné podvody a investovaniu už kvôli tomu neverí. Nemusíme ísť do ďalekej minulosti (BMG Invest, Horizont Slovakia), v roku 2025 sa zhruba 30 000 Slovákov nechalo oklamať na ,,investičnej,, pyramídovej schéme LWEX.

V tomto kontexte je podľa mňa veľmi nebezpečné a nezodpovedné, keď tu v rôznych podcastoch rozprávajú samozvaní ,,odborníci,, o tom, že Slováci by mali investovať sami na brokerských platformách. Týmito vyhláseniami môžu uškodiť veľkej skupine ľudí. Upozorňujem na to, že títo ľudia nemajú licenciu Národnej banky Slovenska pre kapitálový trh (ani pre iný sektor) a nenesú žiadnu zodpovednosť za rady, ktoré rozdávajú.

Sú brokerské platformy zadarmo?

Zamyslite sa a položte si otázku, ako by mohol fungovať biznis model, pokiaľ by to robili naozaj zadarmo. Aby som bol korektný, tak pri nákupe ETF cez tieto platformy môžu byť poplatky veľmi nízke, v určitých prípadoch naozaj nulové. Z čoho však potom žijú?

Treba si uvedomiť, že tieto platformy nenesú žiadnu zodpovednosť za vaše investičné rozhodnutia. Celé rozhranie a psychológia je postavená na tom, aby ste boli čo najaktívnejší a v ideálnom prípade (pre brokera) nakupovali tie najrizikovejšie inštrumenty, (napr. CFD) na ktorých zarobia skrz poplatky. Z verejne dostupných štatistík týchto platforiem pritom vyplýva, že zhruba 2/3 CFD účtov sú v dlhodobej strate. Brokerovi je totiž jedno, či zarobíte alebo nie. Nenesie za vás žiadnu zodpovednosť, chce len inkasovať svoje poplatky.

Opäť sa vrátim ku kontextu investičnej gramotnosti Slovákov. Je toto prostredie pre nich vhodné? Brokerské platformy sú v prvom rade určené pre profesionálnych investorov. Pokiaľ človek nie je dostatočne skúsený a nemá dostatočné vedomosti, môže to dopadnúť veľmi zle. Častým úkazom je tiež tzv. Dunning-Kruger efekt, kedy ľudia preceňujú svoje vedomosti a schopnosti. Stali sa aj prípady, kedy si ľudia mysleli že nakupujú ETF S&P500, no v skutočnosti sa jednalo o CFD.

Je index S&P 500 vhodný pre každého?

Index S&P 500 je vynikajúcim nástrojom a určite má svoje miesto v portfóliu. Odporúčať však každému do radu, aby sem investoval svoje peniaze je extrémne nezodpovedné. Je to ako keby ste každému odporučili veľkosť trička M, lebo vám sedí. Každému však sedieť nebude.

Je totiž potrebné posúdiť:

- rizikový profil človeka, to ako dokáže zvládať prepadové fázy

- vedomosti a skúsenosti s investovaním

- investičný cieľ

- investičný horizont

- finančnú situáciu človeka

- či má vytvorenú finančnú rezervu

...a milión ďalších premenných, na základe ktorých sa dá určiť, aká investícia je pre človeka vhodná.

Potom tu však máme teoretikov, ktorí hovoria o tom, že index S&P 500 je rokmi preverený, že z dlhodobého horizontu rastie a prepadové fázy treba jednoducho prečkať. Poďme sa však pozrieť na fakty:

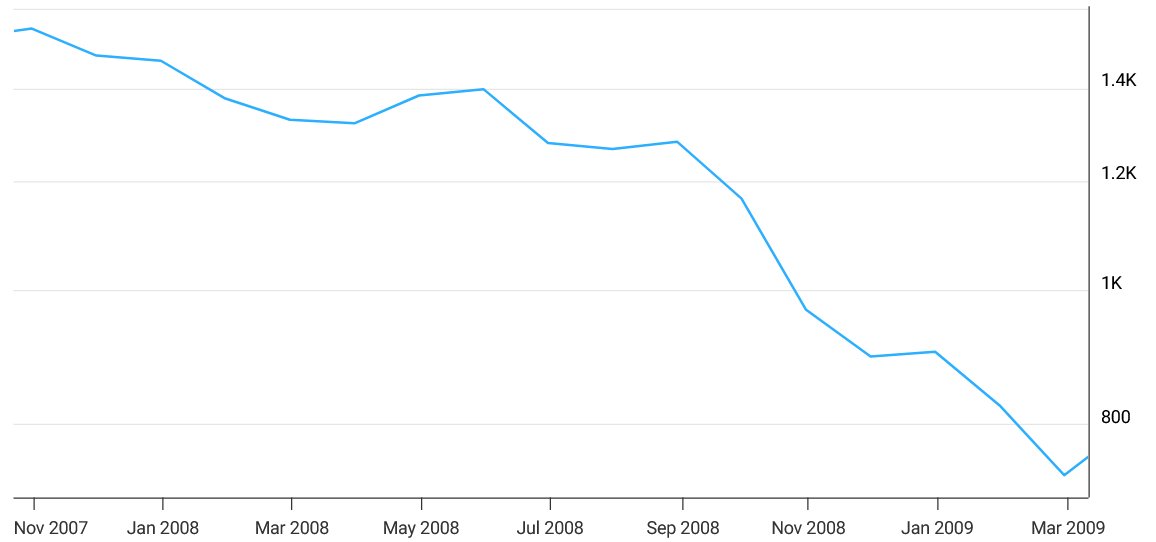

Fakt 1)

Medzi rokmi 2007 a 2009 sa tento index prepadol o cca 55%. Pokiaľ má niekto na investičnom účte napríklad 1000 eur a hodnota sa mu prepadne o viac ako polovicu, nejedná sa o nič hrozné. Človek si povie, že využije prepad a doinvestuje ďalšie peniaze. Predstavte si však, že na investičnom účte máte 100 000 eur a hodnota vám klesne na 45 000. Budete stále kľudní? Napriek tomu, že budete teóriu ovládať dokonale, na psychiku to bude extrémne náročné a každý to neustojí. Hlavne nie priemerný slovenský retailový klient, ktorý k riziku nemá kladný vzťah. K investovaniu totiž neoddeliteľne patrí aj behaviorálna stránka.

Graf: macrotrends.net

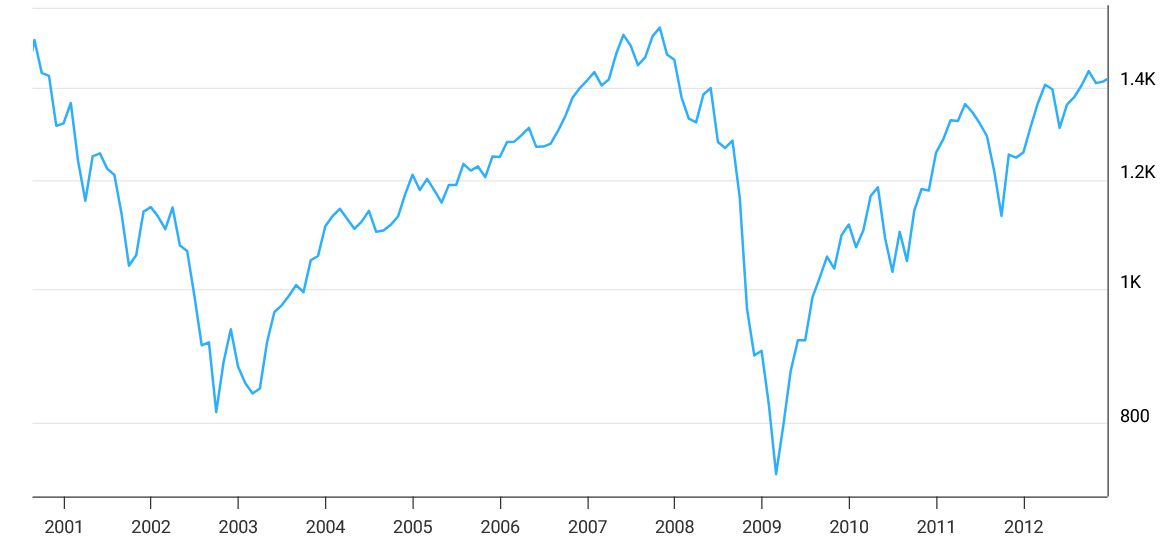

Fakt 2)

Index S&P 500 zarobil za obdobie od roku 2000 do roku 2012 v priemere 0,2% ročne. Ukážte mi priemerného slovenského retailového investora, ktorý by bol s týmto výnosom spokojný a zotrval by v investícií celých 12 rokov...

Graf: macrotrends.net

Fakt 3)

Diverzifikácia S&P 500 je slabá. Je v nej zahrnutých síce 500 firiem, avšak 7 najväčších firiem tvorí až 35% hodnoty celého indexu. Jedná sa o tzv. Magnificent Seven:

- Apple

- Microsoft

- Nvidia

- Amazon

- Meta Platforms

- Alphabet

- Tesla

Je tam teda veľká koncentrácia v pár firmách, ktoré ešte navyše spája technologický sektor, takže diverzifikácia je o to slabšia. Pokiaľ by sme sa pozreli na zhodnotenie indexu bez týchto 7 firiem, nebolo by to už tak zaujímavé. Práve tieto firmy sú totiž ťahúňom celého S&P500.

Problémom investovania do tohto indexu je aj to, že S&P500 je denominovaný v USD, takže ak dolár oslabí, európsky investor môže mať nižší výnos aj napriek tomu, že samotný index rastie.

Mám teda radšej investovať cez sprostredkovateľa? Nie je to zbytočne drahé?

Vôbec netvrdím, že investovať cez sprostredkovateľa by mal úplne každý. Nájdu sa ľudia, ktorí si to dokážu úspešne manažovať aj sami. Je ich však veľmi málo, môj odhad je, že sa jedná cca o 2-3% ľudí. Potom je tu početnejšia skupina ľudí, ktorí určité vedomosti majú a veria, že sú dostatočné na to, aby investovali sami. Ich vedomosti však v skutočnosti nie sú až na takej úrovni a často na to doplácajú. A potom je tu najpočetnejšia skupina ľudí, ktorí nemajú buď žiadne, alebo veľmi slabé vedomosti. Tí by mali jednoznačne investovať s pomocou sprostredkovateľa.

Štatistika spoločnosti Vanguard hovorí, že priemerná hodnota kvalifikovaného poradcu je v priemere +3,78% p.a. k výnosu dlhodobého investičného portfólia. V čom spočíva jeho pridaná hodnota?

- Poradca spraví analýzu a vyhodnotí, aký produkt je pre klienta najvhodnejší. Spraví sa finančný plán a nastaví sa vhodné portfólio.

- Klient dostane produkt, ktorý je regulovaný a dohliadaný. Má istotu, že nenaletí na podvodnú schému

- Unifikovaný proces - jednotný a systematický spôsob, ako poradca postupuje pri analýze, návrhu a správe investičného portfólia klienta.

- Zodpovednosť – poradca nesie právnu zodpovednosť za to, aby klientovi navrhol správne riešenie.

- Behaviorálny koučing – investovanie nie je iba o nastavení stratégie, ale hlavne o jej dodržiavaní. Poradca dohliada na klienta, aby robil správne rozhodnutia a prišiel úspešne až do cieľa.

- Kvalifikovaný profesionál – profesionál s licenciou NBS, ktorý sa pravidelne vzdeláva a má odborné vedomosti.

Sprostredkovateľ (poradca) si teda pri investovaní účtuje určité poplatky, treba sa však pozrieť na jeho pridanú hodnotu. Pokiaľ sa jedná o kvalitného poradcu, v konečnom dôsledku môže byť pre klienta obrovským prínosom. Ja osobne môžem uviesť príklad z mojej praxe. Starám sa o investičné účty viac ako 100 klientom. Počas prepadových fáz mi v minulosti zvykol horieť telefón, kedy som klientom doslova zachraňoval peniaze a ešte sme nakoniec dokázali tieto prepady využiť v ich prospech.

Častým argumentom je, že sprostredkovatelia sú aj tak nepoctiví, prípadne nemajú dostatočné vedomosti a ide im len o zárobok. Áno, určite sa nájdu aj nepoctivci. Tak, ako v ktorejkoľvek inej oblasti. Je preto dôležité si sprostredkovateľa poriadne preveriť, ideálne je mať na neho aj relevantné referencie. Pokiaľ sa jedná o poctivého a kvalifikovaného poradcu, môže byť pre vás obrovským prínosom.

Záver

Akú formu investovania si zvolíte, je samozrejme na vás. Môžete to robiť na vlastnú päsť, alebo využiť služby profesionála. Zamyslite sa však nad tým, či nepreceňujete svoje schopnosti. Nech si už vyberiete akúkoľvek cestu, držím vám v nej palce.

Pokiaľ sa potrebujete poradiť, ktorá cesta by pre vás bola vhodnejšia, zanechajte váš kontakt.

Autor

O mne

Volám sa Ivan Masarik a som finančný sprostredkovateľ. Pomáham bežným ľuďom zorientovať sa vo svete financií, aby neplatili zbytočne vysoké poplatky za také veci ako poistenie, investície, hypotéky a podobne. Svoje prvé skúsenosti s finančníctvom som začal zbierať v roku 2014 ako viazaný finančný agent pre spoločnosť Allianz.

Neskôr, keď som sa dostal hlbšie do problematiky osobných financií som pochopil, že pokiaľ chcem klientovi nájsť čo najlepšie riešenie, musím mu poskytnúť komplexnú službu – preto som v roku 2017 rozšíril svoje pôsobenie aj o ostatné poisťovne, banky a iné finančné inštitúcie. O osobné financie sa starám viac ako 150 klientom a o podnikové financie viac ako 10 firmám.